Avant de s’interroger sur la façon de réagir face à la fin du Qantitative Easing, je pense qu’il est important de bien expliquer en quoi il consiste, pourquoi il a été mis en place, et quels sont les effets de son déploiement. Une fois les fondements posés, je vais essayer de réfléchir sur les conséquences de son extinction pour enfin répondre à la question qui anime cet article « Comment réagir face à la baisse du QE ? ».

Qu’est-ce qu’un quantitative easing ?

C’est un mot que vous devez entendre assez souvent depuis quelque temps, à la radio, la télévision, ou sur internet. Mais êtes-vous sûr de savoir de quoi il s’agit ? Après cette courte présentation, il n’aura plus aucun secret pour vous !!!

La traduction française de l’expression « Quantitative Easing » est « Assouplissement Quantitatif ». Tout de suite, ça vend moins de rêves ! Concrètement, c’est une des actions de politique monétaire que la banque centrale d’un pays peut mettre en place pour répondre à des problématiques économiques (récession, inflation, chômage, etc). Celle-ci est décrite comme non conventionnelle, car elle est mise en place lorsque les outils traditionnels de la politique monétaire sont inefficaces.

Pour rappel, les banques centrales ont certains objectifs qui diffèrent selon leur mandat. Ainsi, la banque centrale européenne à pour principale mission de maintenir la stabilité des prix au sein de la zone euro, c’est-à-dire, un niveau d’inflation annuel en dessous ou proche de 2% sur le moyen terme. Pour la banque centrale américaine (Federal Reserve, plus connue sous le nom de Fed), les principaux objectifs sont au nombre de trois : le plein emploi, la stabilité des prix, et un taux d’intérêt de long terme modéré. La banque centrale du Japon est soumise à des objectifs similaires à ceci près qu’elle essaie d’augmenter l’inflation dans son pays. Pour parvenir à leurs fins, les banques centrales utilisent habituellement deux types de leviers (celui du taux de réserves obligatoires des banques de second rang, celui des taux directeurs[1]) censés avoir des effets plus ou moins directs sur le canal du crédit, sur l’épargne, et par extension sur la consommation et le chômage.

Face à l’inefficacité des outils conventionnels, la Réserve fédérale américaine a décidé d’inonder le marché de liquidité pas cher, avec l’idée sous-jacente que cette liquidité dynamiserait le marché du crédit, que le financement des ménages et des entreprises reprendrait, que les ménages consommeraient, etc. Et pour ce faire, elle a acheté au secteur privé (et surtout aux institutions financières) des actifs à long terme et des créances hypothécaires (MBS = Mortgage Backed Securities).

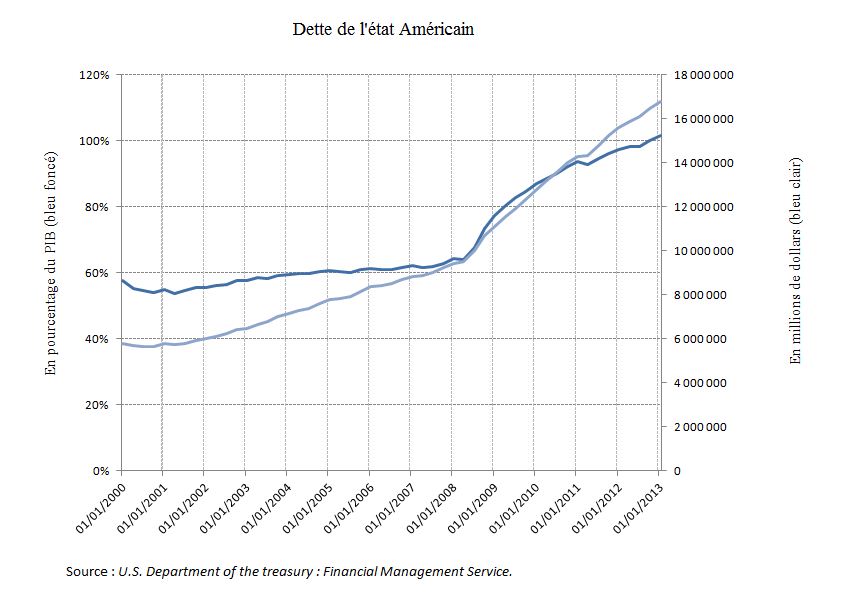

L’actualité récente a mis en lumière cette politique monétaire de façon particulière. Ce n’est pas le premier QE que le monde ait connu (cas du Zimbabwe ou du Japon), pourtant pour de nombreuses personnes, c’est la toute première fois qu’ils en entendaient parler. Cela s’explique par la taille de ce dernier, du jamais vu jusqu’à présent !

Les trois vagues successives de QE auront doublé le bilan de la Réserve fédérale américaine en l’espace de 4 ans. Le premier QE a commencé par des achats d’un montant de cent milliards de dollars de GSE (Government Sponsorised Entreprise) et de cinq cents milliards de MBS. Le 18 mars 2009, la Fed vote des rachats supplémentaires de trois cents milliards de Treasury (dette d’état américaine), cent milliards de GSE et sept-cents cinquante milliards de MBS. En novembre 2010, elle rachètera six cents milliards de Treasury. À partir de juillet 2011, la Fed met en place le TWIST, elle va racheter de la dette de long terme tout en vendant de la dette de courts termes pour un montant équivalent. Elle met en place un programme de rachat portant sur quatre cents milliards de dollars. C’est au cours de l’année 2012 qu’elle attendra son rythme de croisière, avec des rachats de quarante milliards de MBS et quarante-cinq milliards de Treasury par mois.

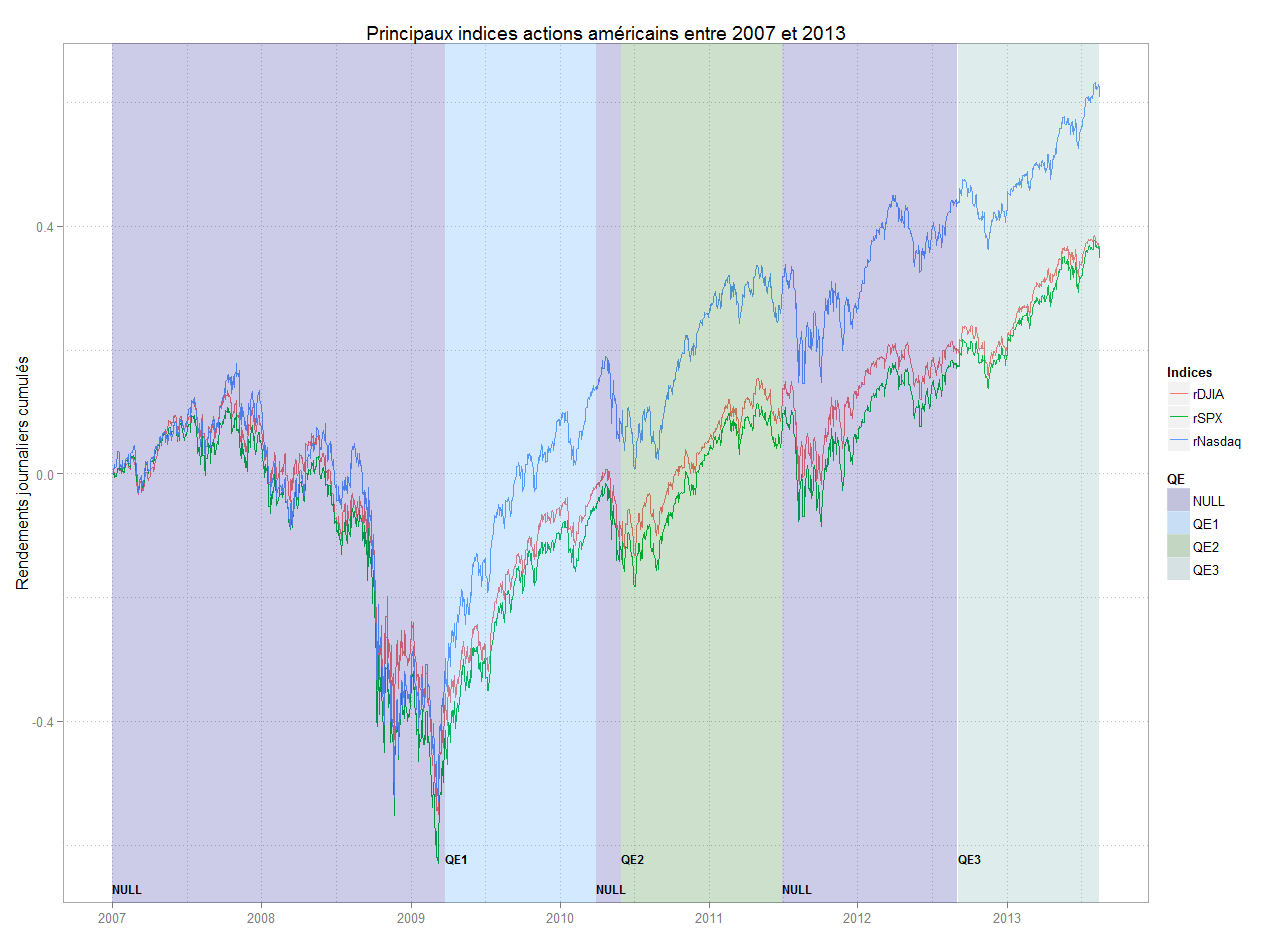

Le résultat est sans équivoque ! les différentes campagnes de Quantitative Easing mises en place par les USA auront tout simplement dopé les marchés actions américains (mais pas qu’eux).

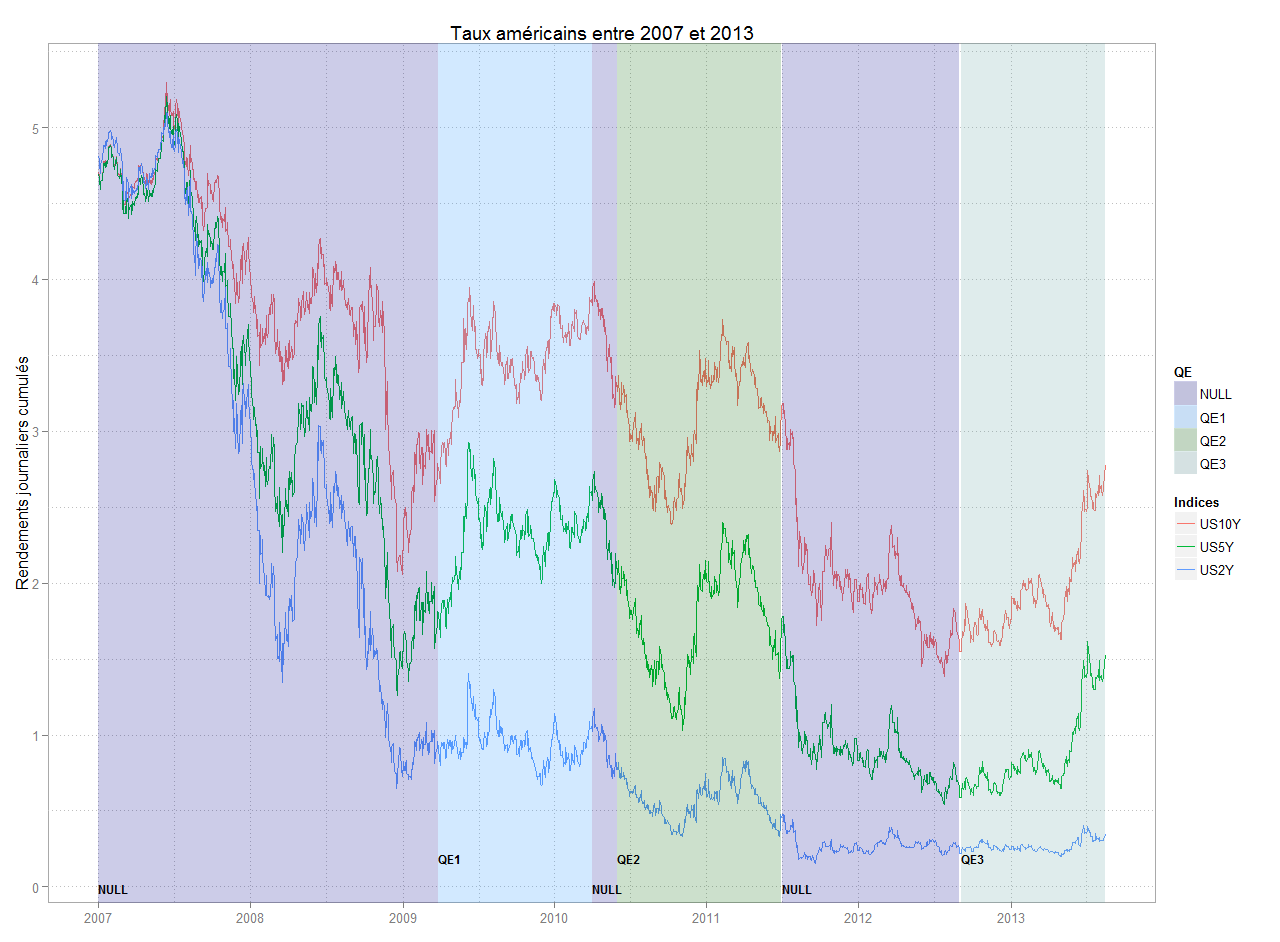

Sur le marché des taux, l’effet fut similaire, le taux des emprunts d’état américain a baissé de façon significative (ne pas oublié que sur le marché des taux, la relation entre le prix d’un actif et le taux est inverse !) sur tous les segments de la courbe des taux (ici il faut comprendre sur toutes les échéances). Entre le QE2 et le QE3, on observe également une forte remontée du S&P500, qui s’explique par la mise en place du TWIST.

Sur le marché des devises, le discours est contrasté. La mise en place du premier assouplissement quantitatif a d’abord fait croître de façon considérable l’euro face au dollar (il est passé d’environ 1,26$ en avril 2009 à presque 1,50$ fin novembre de la même année) avant de plongé de façon dramatique à partir de décembre 2009, et d’arrivé en dessous des 1,22$ en juin 2010. Avec le QE2, l’effet fut similaire, une forte baisse du dollar par rapport à l’euro, mais de façon moins marquée. Cette baisse de la devise verte était voulue par les États-Unis (le Japon fait la même chose), car c’est aussi un moyen pour eux de favoriser la consommation intérieure et d’améliorer la compétitivité du pays, ainsi que sa balance commerciale. Mais ce genre de politique agressive sur le taux de change est perçue de façon négative par les autres pays, pour parler de façon imagée, c’est tirer la couverture à soi. Et à ce jeu, le Japon est roi (dévaluation de 37% du yen par rapport à l’euro entre fin juillet 2013 et août 2013) ! La dépréciation des devises américaines et nippones n’a pas eu de réponse concrète de l’Europe pour la bonne et simple raison que la banque centrale européenne ne peut pas faire marcher sa planche à billets comme elle le désire, son mandat lui interdit (vous vous souvenez, sa principale mission est la stabilité des prix, c’est-à-dire le contrôle de l’inflation). La seule façon pour l’Europe de dévaluer sa monnaie serait d’augmenter les salaires, mais avec le marasme ambiant, ce n’est pas encore gagné…Cependant, depuis 2012 on observe un retour à la normale sur le marché des changes, avec un euro oscillant autour des 1,32$, en réponse à l’amélioration du climat économique et financier.

Maintenant que l’économie américaine justifie une croissance sûre (même si elle est faible comparé au taux de croissance historique), la Fed a décidé de diminuer les rachats d’actifs et de mettre fin au quantitative easing progressivement, de peur de voir éclater une bulle sur le marché des taux. Ce discours fait peur aux opérateurs de marchés qui sont devenus addicts à ce cash pas cher. Pourtant il est bien ancré dans le discours du Fed malgré des « Forward Guidances » qui se veulent rassurantes et consensuelles.

Maintenant que nous avons vu l’impact qu’a pu avoir les différentes vagues de QE sur certaines classes d’actifs, je vais essayer de réfléchir sur les évolutions de celles-ci en réponse à la réduction puis l’extinction de cette politique ultra accommodante.

Je l’ai expliqué plus haut, depuis le début du QE, les taux d’intérêt sont descendu et ont été entretenus à des niveaux historiquement bas. Se faisant, les obligations ont perdues de leur attractivité qui s’est directement reporté sur les actions, expliquant la hausse des marchés actions. A priori, on pourrait être amené à penser que l’extinction du QE se traduirait par l’effet inverse, c’est-à-dire, une remontée des taux et une baisse du marché actions (aux États-Unis). C’est envisageable, mais les choses sont rarement aussi simples.

Réflexion sur la conjoncture :

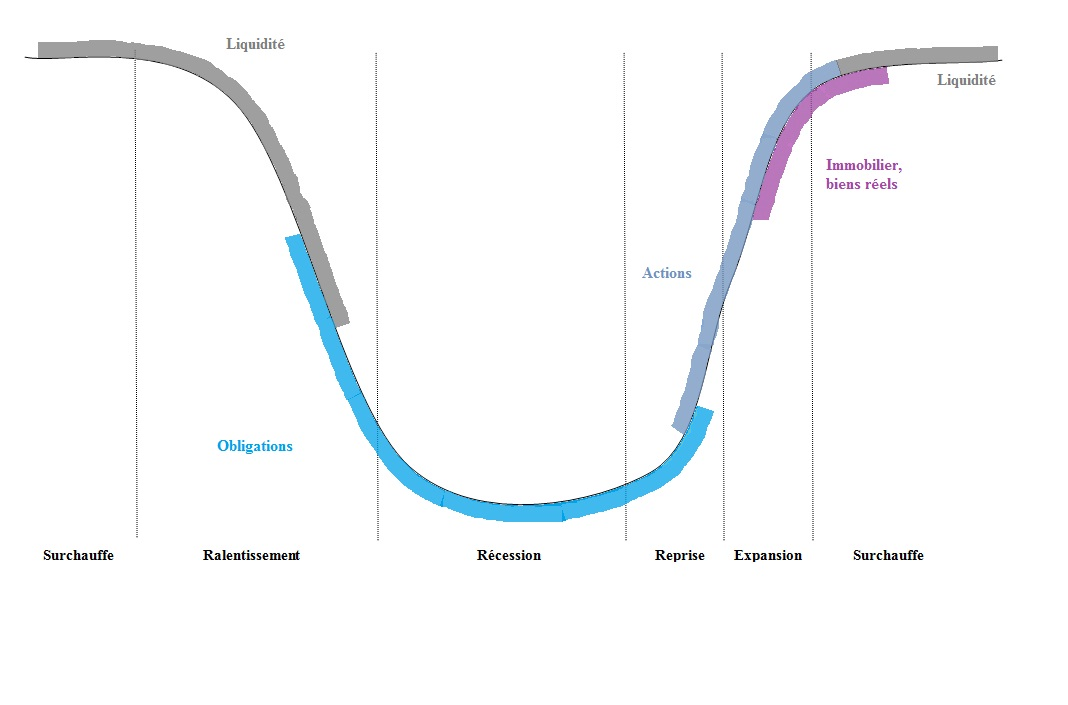

Le graphique ci-dessus reprend les différentes classes d’actifs qu’il faut privilégier durant les différentes phases de cycle économique. La phase de surchauffe précède souvent la chute des marchés (actions voir obligations), c’est pourquoi, la classe d’actifs à privilégier est la liquidité ou les actifs monétaires. Une fois que le ralentissement est bien engagé, les investisseurs perdent l’appétit pour le risque et préfèrent investir sur des placements qui procurent une sécurité en capital et un rendement assuré, typiquement, les obligations. Bien sûr, plus la notation de l’émetteur est bonne, plus cette sécurité en capital est forte (par exemple, de la dette souveraine notée triple A), et pour les investisseurs qui acceptent un peu plus de risque, les obligations High Yield (obligations à haut rendement) promettent un meilleur rendement. Durant ces périodes de ralentissement et de récession, les marchés actions sont souvent corrigés de façon significative ce qui créer des opportunités. C’est pourquoi il est crucial de revenir sur le marché des actions durant la phase de reprise, pour profiter de ces opportunités et du redémarrage de l’activité économique. Cependant, ce discours est à tempérer dans le cas où l’inflation serait forte, en cas de boom inflationniste. C’est ce qui arrive lorsque la reprise est trop forte et que les capacités de production ou de distribution ne suffisent pas. Dans cette situation, la demande est plus forte que l’offre et cette situation conduit à une hausse généralisée des prix (une hausse de l’inflation) et donc une perte de pouvoir d’achat. Dans ce cas, les investisseurs préfèrent se tourner vers les actions cycliques qui auront tendance à surperformer leur indice de référence durant les périodes de croissance ou vers d’autres biens souvent jugés « réels » (à tort ou à raison), tels que l’immobilier, l’or, des œuvres d’art, etc, dont la rareté permet de soutenir le prix.

Il ne fait plus aucun doute aujourd’hui que les États-Unis ont renoué avec la croissance. Les chiffres publiés ne sont pas idéaux, mais ils suffisent pour potentiellement réduire le chômage et relancer la consommation. Le taux d’inflation avoisine aujourd’hui les 2%, ce qui est raisonnable compte tenu de la politique monétaire actuelle, mais avec l’extinction du QE, on pourrait voir le dollar monter et par conséquent l’inflation baisser.

La situation des USA, sur le graphique ci-dessus se trouve entre la reprise et l’expansion, indiquant que la classe d’actifs à privilégier est celle des actions, voir de l’immobilier. Ce report sur les actions et l’immobilier devrait bien sûr soutenir ces marchés à l’inverse du marché obligataire, qui a déjà commencé à enregistrer une hausse des taux.

Réflexion boursière :

Comme il n’y a pas de consensus sur la meilleure façon de valoriser un actif, sur les hypothèses et les « inputs » qui servent à la valorisation, cette partie restera superficielle. Cependant, je vais essayer d’en dépeindre les grandes lignes.

Comme je l’ai mentionné plus haut, il y a de fortes chances de voir remonter les taux d’intérêt sur les années à venir. Cela aura un impact significatif sur les sociétés très endettées dans un premier temps, car cette remontée des taux va impacter négativement le résultat d’exploitation (remboursement d’intérêts plus importants) et qu’elle peut remettre en cause la rentabilité et donc la viabilité de certains projets d’investissement. Le ratio d’endettement net / excédent brut d’exploitation peut donner une bonne information sur la « soutenabilité » de la dette d’une société. En effet, il compare le montant d’endettement de la société à sa performance économique (EBE = richesse nette créée par l’entreprise, diminuée des charges du personnels, des impôts et des taxes, mais augmentée des subventions d’exploitation). Il exprime concrètement le nombre d’années qu’il est nécessaire à l’entreprise pour rembourser sa dette avec l’EBE. Généralement on dit qu’il ne faut pas que ce ratio dépasse 5, car cela traduirait un endettement trop important au regard de la création de richesse de l’entreprise.

La reprise économique va de pair avec l’augmentation de la consommation, c’est pourquoi les valeurs cycliques sont privilégiées durant cette période. Les récentes enquêtes du Conférence Board sur la confiance des consommateurs américains ou l’indice de confiance de l’Université Michigan, plaident en ce sens. Cela ne veut pas dire que les valeurs défensives ont brulé tout leur potentiel, mais plutôt que la sélection doit être plus drastique. Ces dernières peuvent rester attractives, car elles servent souvent un rendement bien supérieur à celui des valeurs cycliques, et en période de volatilité, un profil de risque plus intéressant. Disons que l’allocation à privilégier serait un mix de valeur cyclique et défensive, favorisant largement les cycliques.

Un des supports d’investissement qui offre un bon compromis entre l’appétit pour le risque et la sécurité des performances est l’obligation convertible en actions. Schématiquement, on peut décomposer ce titre « hybride » comme l’association d’une obligation classique, et d’une option d’achat sur actions. Et c’est cette partie optionnelle (l’option d’achat sur actions = achat d’un « call ») qui offre à l’investisseur à risque asymétrique intéressant. La partie obligataire assure un rendement grâce aux coupons, alors que l’option permet de jouer la hausse des marchés actions. Différentes sensibilités de l’obligation au marchés actions peuvent être choisies, c’est ce qu’on appel le « delta », plus celui-ci est important, plus une variation du prix de l’action sous-jacente aura un impact sur le prix de l’obligation convertible (et inversement). Ces titres sont appréciés, car la partie optionnelle donne une asymétrie au risque, ainsi ils captent plus la hausse du marché action et amortissent la baisse. Cependant, il est important de souligner que ces titres hybrides sont très techniques et ne jouissent pas de la même liquidité que les actions sur les marchés financiers, il est donc conseillers d’accéder à cette classe d’actifs via des OPCVM spécialisés, qui vous permettront de profiter également de l’expertise d’un gérant dédié.

Dans ce schéma de remontée des taux, il faudra favoriser les obligations à taux variables plutôt que les obligations à taux fixes. Schématiquement, le prix d’une obligation se calcul en sommant la totalité des flux de remboursement actualisés au taux de rendement sur la période d’investissement. Or, en période de hausse des taux, cet intérêt, qui sert à actualiser les chroniques de remboursement, va augmenter et comme dans l’équation du calcul du prix d’une obligation, cet opérateur est au dénominateur de l’équation, on comprend que plus il est important, plus le prix va baisser (justification mathématique). Plus concrètement, on peut expliquer ce mécanisme en comparant deux situations sur le même titre. Imaginons que vous ayez acheté une obligation servant un rendement de 2,5% à un prix X le jour t. Après une remontée des taux, ce même titre sert en t+1 un taux de 3%. Sachant que le taux du marché est de 3% en t+1, votre obligation perd de son attractivité, par conséquent vous la vendrez moins cher, et c’est ici que l’on retrouve la justification économique de la relation inverse du prix d’une obligation avec son taux.

Pour une obligation à taux fixe, seul le prix va varier (en fonction du taux, comme expliqué), alors que pour une obligation à taux variable, ont fait bouger le taux de rendement (le montant des coupons), par conséquent le prix est fixe. Et c’est cette particularité qui rend les titres à taux variables intéressants durant les phases de hausse de taux.

Plus qu’un article sur l’allocation d’actifs, cet article essaie de reprendre dans les grandes lignes les éléments d’actualité financière outre atlantique récents pour les disséquer et les expliquer. Ceux-ci ont un impact important sur les marchés, les récents événements l’ont montré, et il est donc important de les étudier, de les comprendre, pour réagir de façon intelligente. Bien sûr il n’est pas aisé, lorsqu’on a pas été formé pour, de comprendre toutes les interactions en jeu, cependant, à l’heure où internet est dans presque tous les foyers, il devient de plus en plus facile de se renseigner, au moins sur les grandes tendances en mouvement. La pérennité économique et politique du bloc européen est vacillante et risque d’être encore une source de volatilité pour les marchés financiers européens si ce n’est mondial. La vigilance est de mise pour qui souhaite éviter les écueils de plus en plus nombreux, des crises financières.

Bien que tous les efforts possibles ont été déployés pour s’assurer que les informations et la recherche présentées dans cet article soient fiables, je ne peux offrir de garantie qu’elles soient corrects. Cet article n’a pas pour vocation à constituer un quelconque conseil financier ou de solliciter un quelconque achat de titres ou d’investissements.

[1] Les taux directeurs regroupent : le taux de facilité de prêt marginal, le taux de facilité des dépôts, et les opérations « d’open market ».