A l’heure où l’on commence à voir les limites du système de retraite par répartition, les sirènes du système par capitalisation commencent à se faire entendre et il ne serait pas étonnant de le voir prendre une place de plus en plus importante dans le paysage français. Il devient alors primordial pour l’investisseur final de comprendre comment fonctionne ce système.

Pourtant, une étude à l’initiative de l’Institut pour l’Education Financière du Public, et menée par le Centre de Recherche pour l’Etude et l’Observation des Conditions de Vie (en juin 2011) dresse un constat affligeant de la culture financière des Français. Même pour les principes les plus rudimentaires, les Français montrent un réel déficit de connaissance. Et cela ne s’arrange pas avec le temps !

Principes de calculs rudimentaires

Quel est votre capital final, si vous investissez 100€, pendant un an, au taux annuel de 2% ? 102€ me direz-vous ! En êtes-vous sûr ? Est-ce votre dernier mot ? Eh bien…vous avez raison !

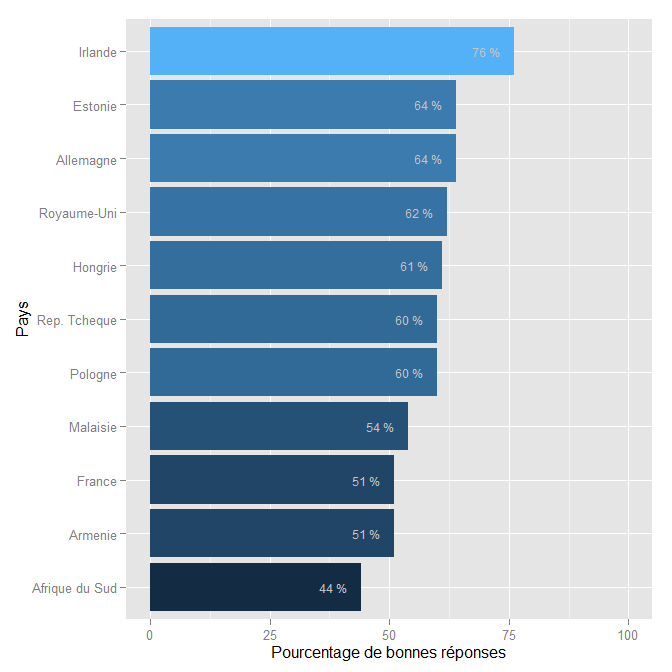

Malgré la simplicité apparente de la question, il faut savoir que seul un français sur deux est capable d’y répondre correctement. En comparaison avec d’autres pays de l’OCDE, on fait pale figure. Comme vous pouvez le voir dans le graphique ci-dessous, la France se retrouve au rang des mauvais élèves.

Source : OCDE, Enquête « Financial Literacy measurement », 2011. Pour la France : CREDOC, Enquête « La culture financière des Français », 2011.

L’analyse des bonnes réponses montre des disparités entre hommes et femmes :

– 64% de bonnes réponses chez les hommes

– 39% chez les femmes

Est-ce que les femmes trouveraient la finance encore plus ennuyeuse que le foot ?

Concernant les intérêts composés, lorsqu’on demande aux personnes interrogées si un placement de 100€, pendant cinq ans, à un taux annuel de 2% et sans retrait (c’est-à-dire qu’on laisse les intérêts faire « boule de neige ») permet de dépasser un capital de 110€, ils sont 29% à donner une mauvaise réponse et 17% pensent qu’ils manquent d’information pour répondre. Paradoxalement, le résultat est meilleur qu’à la première question, puisque l’on obtient cette fois-ci 54% de bonnes réponses.

Autre fait illustrant des difficultés à maitriser des concepts de calcul plutôt simples : seul 11% des personnes interrogées savent que lorsque un patrimoine a progressé de 200%, il a été multiplié par 3 ; 55% pensent qu’il a été multiplié par deux.

La culture financière

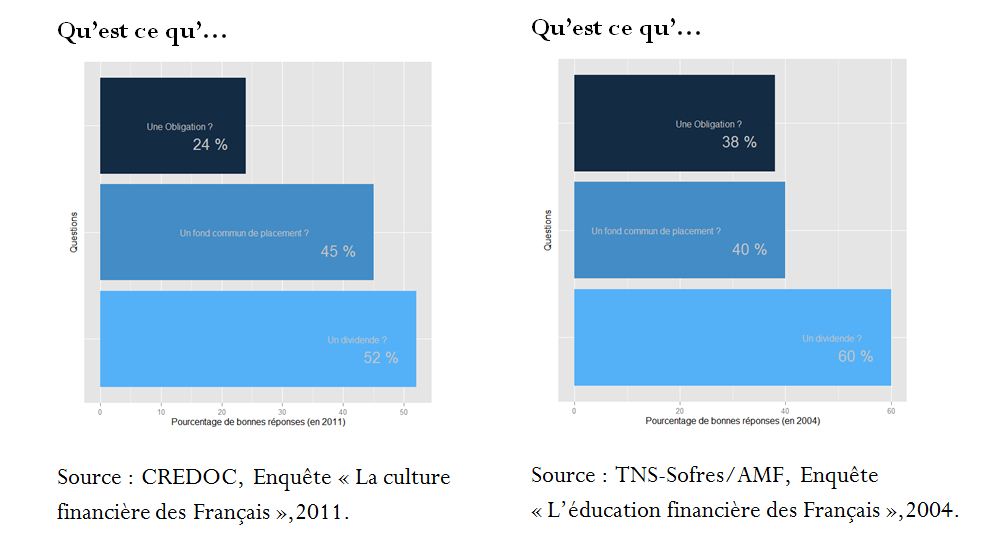

Dans ce domaine, les Français aiment pousser le vice. Alors qu’ils ne sont que 24% à avoir une idée de la définition d’une obligation, ils sont 72% à savoir que la rémunération d’un placement financier croît avec le risque qu’il impose. De plus, 70% d’entre eux savent que la diversification des investissements en bourse permet de diminuer le risque d’un portefeuille.

Mais ils ont surtout les pieds sur terre et reconnaissent globalement leurs lacunes dans le domaine des placements financiers. Et cela se ressent sur leurs habitudes de consommation de produits financiers.

Les résultats de l’étude montrent que les ménages détiennent surtout des livrets d’épargne (à 82%), des contrats d’assurance vie (à 58%), de l’épargne salariale (à 24%), des actions de société (à 21%), des SICAV ou FCP (16%), voire des obligations (11%) mais rarement des warrants ou des trackers.

Il est vrai que face à ce monde de plus en plus complexe, nos concitoyens se sentent souvent désarmés et préfèrent jouer la sécurité, ce qui est plutôt cohérent (si je ne connais rien en mécanique, je ne vais pas essayer de construire ma propre auto…). Malgré tout, la crise financière aura eu l’intérêt de placer la finance au centre des projecteurs, et de plus en plus de personnes commencent à s’y intéresser.

Source : CREDOC, Enquête « La culture financière des Français »,2011.

Certains facteurs structurels auront un impact important sur le bilan de l’État, et par extension sur son régime de retraite :

1) La démographie :

– Baisse du taux de natalité

– Baisse du taux de mortalité

– Vieillissement de la population

– Baisse du nombre de cotisant par rapport au nombre de retraités

2) L’économie :

– Chômage important et persistant

– Faible croissance économique

– Faible croissance du salaire réel

Ces éléments me poussent à croire que de plus en plus de ménages français voudront dans l’avenir, placer de l’argent sur les marchés (via assurance ou investissement en direct). De plus, cette transition pourrait être facilitée par le développement de solution internet de plus en plus intéressante (baisse des coûts de transaction, passage d’ordre automatisé, accès à l’information financière facilité, etc). C’est un mouvement qui est déjà amorcé puisque l’ACSEL (Association de l’économie numérique) recensait une croissance de plus de 31,3% de comptes en ligne actifs, entre janvier 2008 et fin décembre 2011 (des chiffres plutôt stable, sauf forte augmentation en août 2008 avec 125 358 créations de comptes). Je n’ai malheureusement pas trouvé de chiffres récents sur 2012 et 2013, mais ces résultats semblent traduire une tendance de fond.

Il revient à l’investisseur final, qui souhaite se préparer une retraite convenable, dynamiser ou se créer du capital, de comprendre les aspects généraux de la finance, afin que ces placements soient cohérents avec les objectifs patrimoniaux qu’il s’est fixé. Et au-delà de ces aspects généraux, il peut être bénéfique pour l’investisseur même peu qualifié de se renseigner sur les « driver » d’un marché. Quel placement doit-on privilégier lorsque l’inflation grimpe ? Quels sont ceux qui permettent de profiter de la croissance ou d’une récession ?

Sachant que les taux d’intérêts sont entretenus historiquement bas, l’investissement sur des supports d’assurance-vie (exclusivement investie en titres obligataire d’état et corporate) fait-il encore sens ? Que se passerait-il si les taux remontaient très rapidement ?

Existe-il encore un réel intérêt à investir sur des livrets d’épargne, alors même que ceux-ci ont souvent des plafonds et qu’en plus de cela, ils sont peu rémunérateurs ? À titre d’exemple, prenons le livret A, le plus répandu en France, qui depuis le 1er janvier 2013 est plafonné à 22 950€. C’est effectivement une coquette somme, mais avec un taux annuel à 1,75% actuellement, un placement sur ce genre de support vous rapporte chaque année, au maximum 401,625€. Avec un plafond moins important (12 000€), le LDD rémunère au même taux que le livret A, et vous permettrait de gagner 210€ par an. Le blocage de 34 950€ par an, vous permet d’obtenir une rémunération annuelle de 611,625€ net, puisque dans les deux cas, les rémunérations de ces livrets ne sont pas soumises aux prélèvements sociaux (impôts sur le revenu et cotisations sociales), mais sachez qu’en 2012, le montant annuel moyen des frais bancaires était de 135€ par personne. Même si je ne prends pas en compte l’inflation, vous commencez réellement à gagner de l’argent à partir de 7 714,28€ placé sur votre livret ! Évidemment, rien est gravé dans le marbre, le taux du livret A remontera surement dans le futur, peut-être même que son plafond aussi, mais je tiens tout de même à souligner que le taux moyen depuis cinq ans est d’environ 1,90%.

Bien sûr, mon discours n’est pas « investissez sur les marchés actions » ou « faites du trading sur le forex pour gagner 500€ en quelques minutes » comme certaines publicités fallacieuses vous le propose, mais plutôt d’être renseigné sur les différentes possibilités de placement, leurs forces et faiblesses, et ce à quoi vous pouvez vous attendre en terme de rémunération. Globalement je dirais qu’une bonne diversification des placements avec un suivi dynamique, vous permettra d’apprécier votre capital sur le long terme. Ne laissez pas votre épargne végéter, devenez acteur de sa croissance !!!