Derrière ce titre, se cache un sujet très controversé de la finance, qui est celui de l’efficience des marchés financiers. Cette hypothèse suppose que les prix observés sur les marchés financiers reflètent à tout moment toute l’information disponible. Se faisant, il est impossible pour les intervenant de ces marchés de faire des gains anormaux, provenant d’une activité de prévision du prix des actifs, et les gains espérés peuvent être autant positifs que négatifs, ils sont donc censés suivre une marche totalement aléatoire. Dans ce schéma, le rôle du gérant de portefeuilles est très limité, et la gestion passive est donc privilégiée.

Pourtant, au delà des légendes urbaines, les données historiques semblent mettre en lumière certains comportements récurrents, on parle d’effet janvier, d’effet de changement de mois, d’effet week-end ou encore lundi, etc. Peut-on les attribuer à un effet saisonnier où est-ce seulement du pur hasard ? C’est ce que je vais essayer de déterminer dans les lignes ci-dessous. Le but de mon analyse n’est pas de valider ou de contredire ces thèses, mais plutôt d’essayer de repérer des schéma récurrents, et de voir s’il est possible d’en profiter.

Les données

Mon analyse est faite sur cinq indices actions (Cac40, DAX, S&P500, Dow Jones et le Nasdaq). Les profondeurs d’historiques différent selon les indices, les données du Cac40 commencent en 1987, celles du DAX commencent en 1959, celles du S&P 500 et du DJIA démarrent en 1950, et elles finissent toutes en 2012.

Méthodologie

Dans un premier temps, je calcule les statistiques descriptives pour chaque indice sur les rendements mensuels, sur l’intégralité de la période, puis j’opère les mêmes actions, mais mois par mois (analyse en coupe transversale). A l’intérieur de chaque indice, je compare la série des performances mensuelles du mois analysé à la série des performances mensuelles moyennes sur l’année, ce qui me permet de voir si un mois en particulier, fait mieux ou moin bien que les autres, et si ce phénomène est récurrent et persistant.

Cela peut paraître obscur pour le moment, mais les lignes qui suivent devraient éclaircir les choses.

Rentrons dans le vif du sujet

1. Le CAC40

Statistiques descriptives, sur la période complète :

Rendement moyen : 0,29%

Écart-type : 5,97%

Maximum : 21,89%

Minimum : -25,99%

Nombre de mois positifs : 177

Nombre de mois négatifs : 128

Et mois par mois :

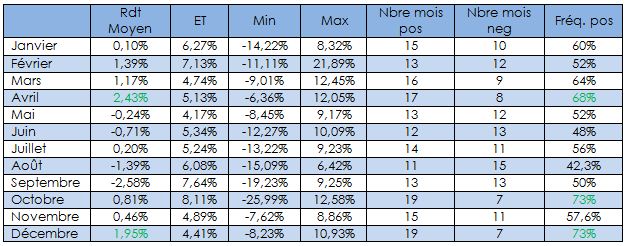

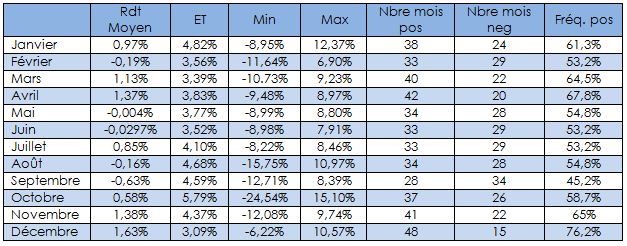

Statistiques sur les rendements mensuels du CAC40, mois par mois, sur toute la période d’étude. ET : Écart-type, Fréq. pos : fréquence des mois positifs.

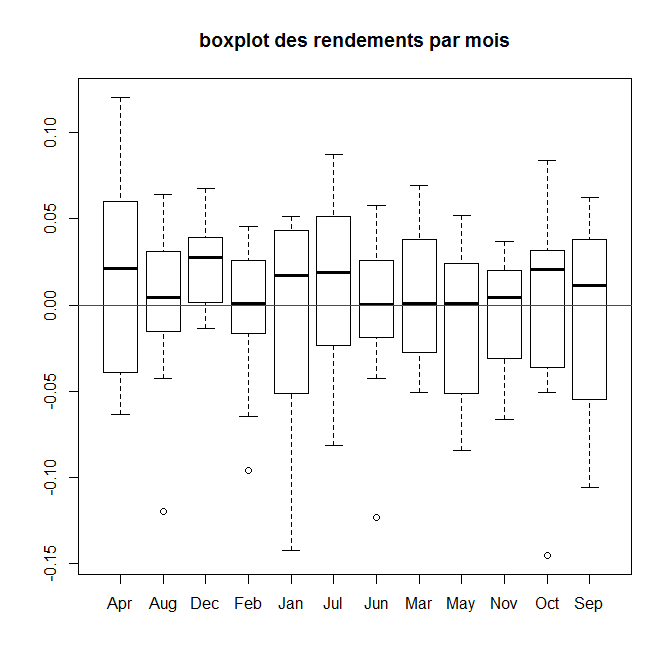

Boxplot des rendements mensuels, par mois.

Les données semblent montrer un effet saisonnier important sur le mois de décembre. Cela se traduit graphiquement, par une petite boîte à moustache (intervalles interquartiles resserrés, et pas de valeurs aberrantes) décalée vers le haut. Le rendement moyen sur les mois de décembre, entre 1987 et 2012 est de 1,95%, et dans 73% des cas, ce rendement est positif. Autre fait intéressant, les rendements sur décembre sont moins volatiles !

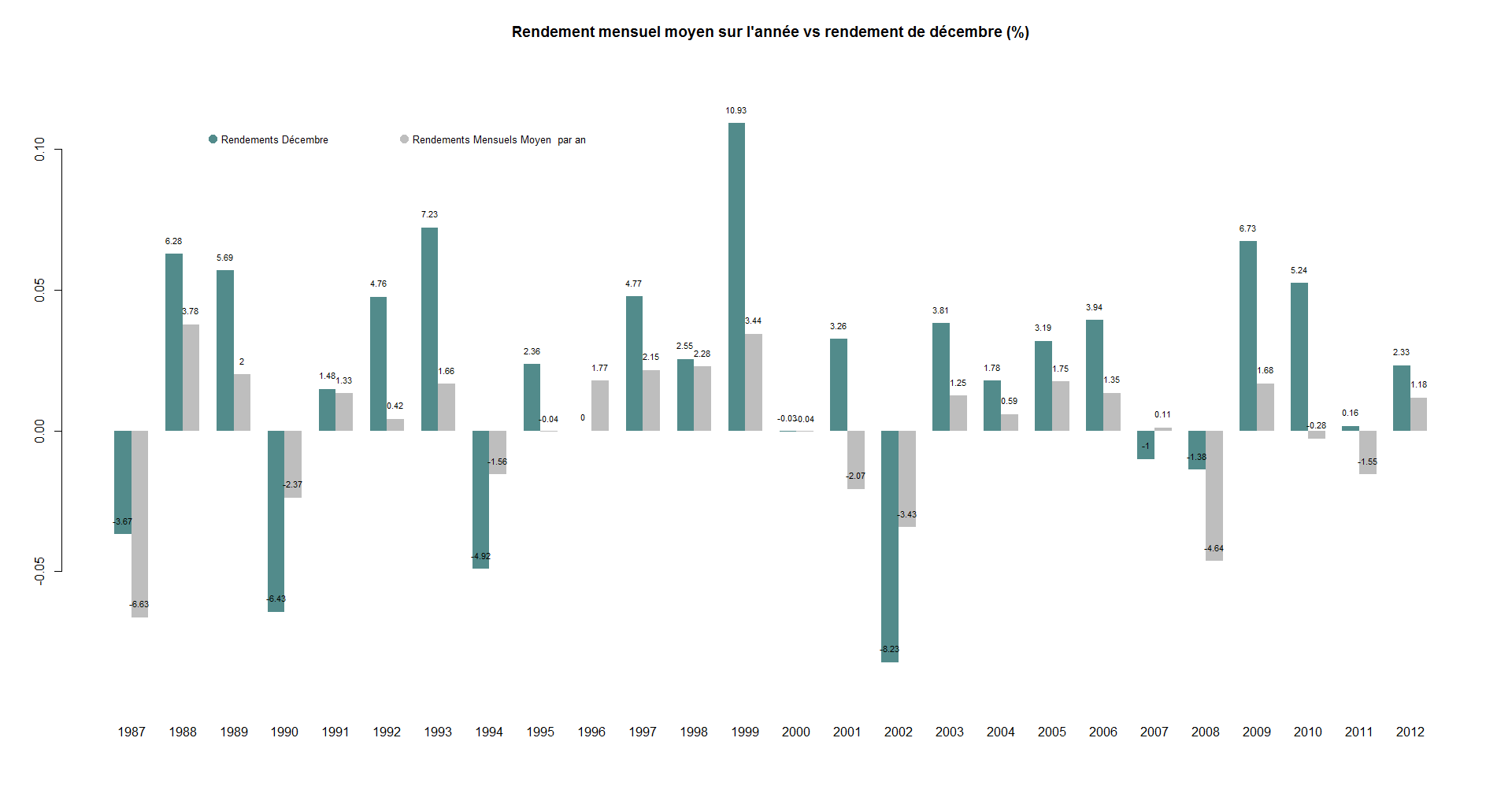

Comparaison du rendement mensuel moyen pour chaque

Mon échantillon de données étant petit, et comme je ne connais pas la distribution des rendements, j’applique un test de Wilcoxon (plutôt qu’un test de Student). Les résultats montrent que les moyennes sont différentes, et les résultats sont encore meilleurs lorsque je teste l’hypothèse que les rendements des mois de décembre sont supérieurs à la moyenne des rendements mensuels sur l’année. Un test de Fisher montre également que les variances ne sont pas égales (même si l’échantillon n’est pas parfaitement adapté à ce genre de test, la p-value étant vraiment petite, je pense que le résultat reste significatif).

Le mois d’octobre est également positif dans 73% des cas, mais le rendement moyen sur ces mois est plus petit, et sa volatilité beaucoup plus importante (8,11%). Ces données sont à nuancer car la première donnée historique biaise fortement les résultats avec un rendement fortement négatif (ce qui baisse le rendement moyen de ces mois et augmente la volatilité).

Le rendement moyen des mois d’avril est important (+2,43%), mais la fréquence de mois positifs, beaucoup moins.

Au regard des tests effectués sur les rendements mensuels du mois de décembre, il semble évident qu’il existe un effet décembre positif sur le CAC40. Pour ce qui est des rendements d’avril et d’octobre, les choses sont un peu différentes. Les tests semblent mettre en avant un effet saisonnier positif, mais beaucoup moins marqué. Lorsque les données sur les mois d’octobre sont nettoyées de l’année 1987 (qui a enregistré une perte de -25,99%), la saisonnalité apparaît plus forte.

2. Le DAX35

Sur la période complète :

Rendement moyen : 0,92%

Écart-type : 7,48%

Minimum : -31,43%

Maximum : 22,29%

Nbre mois positifs : 197

Nbre mois négatifs : 137

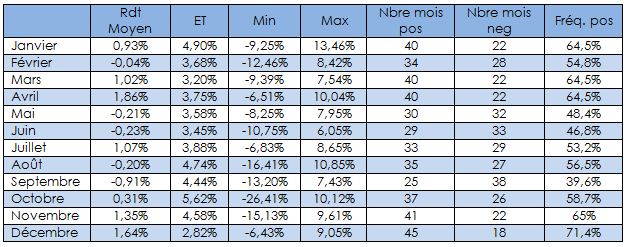

Statistiques sur les rendements mensuels du DAX35, mois par mois, sur toute la période d’étude. ET : Écart-type, Fréq. pos : fréquence des mois positifs.

Lorsqu’on regarde les statistiques mois par mois, on ne voit a priori aucun effet saisonnier positif sur le DAX35. Les mois de septembre sont anormalement négatifs, peut-être existe-il un effet saisonnier négatif ? Les tests nous apporteront peut-être une réponse à cette question !

Le seul effet saisonnier qui est validé par les tests, sur les séries du DAX est celui de septembre, comme mentionné ci-dessus. Seuls les rendements mensuels sur les mois de septembre montrent une différence significative par rapport aux rendement du marché (test d’égalité des moyennes). Ces résultats sont renforcés lorsque l’on test l’hypothèse des rendements mensuels sur les mois de septembre, inférieurs à ceux du marché.

3. Le S&P500

Sur la période complète :

Rendement moyen : 0,58%

Écart-type : 4,22%

Minimum : -24,54%

Maximum : 15,10%

Nbre mois positifs : 441

Nbre mois négatifs : 306

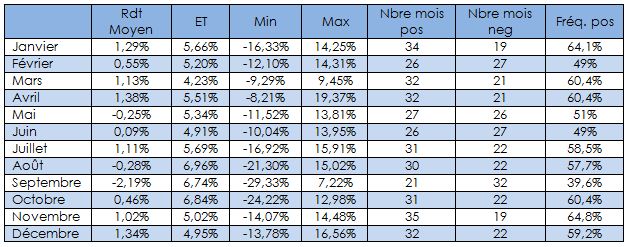

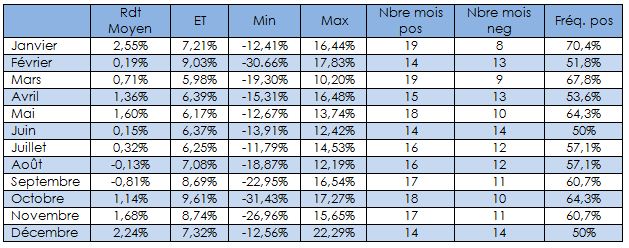

Statistiques sur les rendements mensuels du S&P500, mois par mois, sur toute la période d’étude. ET : Écart-type, Fréq. pos : fréquence des mois positifs.

Les tests statistiques sur les rendements mensuels du S&P500 mettent en lumières deux mois de saisonnalité positive et un mois de saisonnalité négative. Les mois de décembre, et dans une moindre mesure, les mois de novembre, possèdent en moyenne un rendement supérieur aux rendements mensuels des autres mois. Ce résultat vient corroborer l’intuition du tableau juste au dessus.

Il ressort également du test de comparaison des moyennes, que les rendements des mois de février sont en moyenne inférieurs à ceux des autres mois. Cependant, la p-value étant proche du niveau alpha (p-value = 0,04309 < 0,05), cette statistique est peu significative.

4. Le DJIA

Rendement moyen : 0,55%

Écart-type : 4,19%

Minimum : -26,42%

Maximum : 13,46%

Nbre mois positifs : 434

Nbre mois négatifs : 314

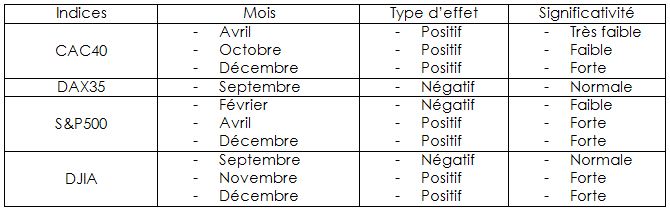

Les tests statistiques mettent en lumière plusieurs phénomènes de saisonnalité sur le Dow Jones Industrial Average, de façon plus ou moins marqués. Les mois de fortes saisonnalité sont les mois d’avril et de décembre (pour les positifs), et les mois de septembre (négatifs). Lorsque je teste l’hypothèse de rendements supérieurs en moyenne, des mois mars et novembre, par rapport à ceux du marché, l’hypothèse n’est pas rejetée (mais la p-value est proche de 0,05), ce qui tend a prouver que la significativité de ces résultats laisse à désirer.

5. Le Nasdaq

Rendement moyen : 0,92%

Écart-type : 7,48%

Minimum : -31,43%

Maximum : 22,29%

Nbre mois positifs : 197

Nbre mois négatifs : 137

Les résultats sur les données du Nasdaq montrent qu’il n’existe aucun phénomène de saisonnalité sur cet indice ! Ce qui valide l’intuition rendu par le tableau ci-dessus.

Peut-on profiter de ces effets saisonniers ?

Que se passerait-il, si j’étais acheteur du marché qui montre des effets saisonniers, durant les mois déterminés positifs ? Ou encore si j’étais acheteur du marché durant les mois supposés positifs et vendeur durant ceux supposés négatifs (par l’analyse) ? Ces portefeuilles battraient-ils le marché sur plus ou moins long terme ? Est-ce que j’aurais de meilleurs résultats avec un portefeuille « internationale » (en reprenant l’ensemble des indices de mon analyse) ?

Pour rappel, les analyses statistiques ont montré que :

Dans le tableau ci-dessous, j’ai calculé les statistiques d’un portefeuille investit sur chacun des indices, en partant du principe que j’achète une action de l’indice (ou un pourcentage de l’indice) et que je n’y touche pas durant toute la période, c’est ce qu’on appelle du « Buy & Hold ». Les calculs sont effectués sur la variation journalières des indices.

| CAC40 | DAX35 | S&P500 | DJIA | |

|---|---|---|---|---|

| Rendements Cumulés | 89,82% | 303,43% | 434,28% | 409,75% |

| Rendement Annualisé | 3,51% | 3,85% | 5,93% | 5,50% |

| Volatilité Annualisée | 22,68% | 19,64% | 15,53% | 15,42% |

| Sharpe Annualisé | 0,15 | 0,20 | 0,38 | 0,35 |

| Maximum Drawdown | -72,34% | -76,74% | -64,33% | -57,60% |

| Durée MaxDrawdown | 3155 jours | 5836 jours | 3212 jours | 2606 jours |

| Droawdown Moyen | 4,77% | 3,79% | 2,63% | 2,40% |

1. Stratégie « Long Only »

Tous les ans, j’achète le marché au cours de clôture du premier jour de bourse du mois supposé être « positif », et je vends le marché au cours de clôture du dernier jours du même mois.

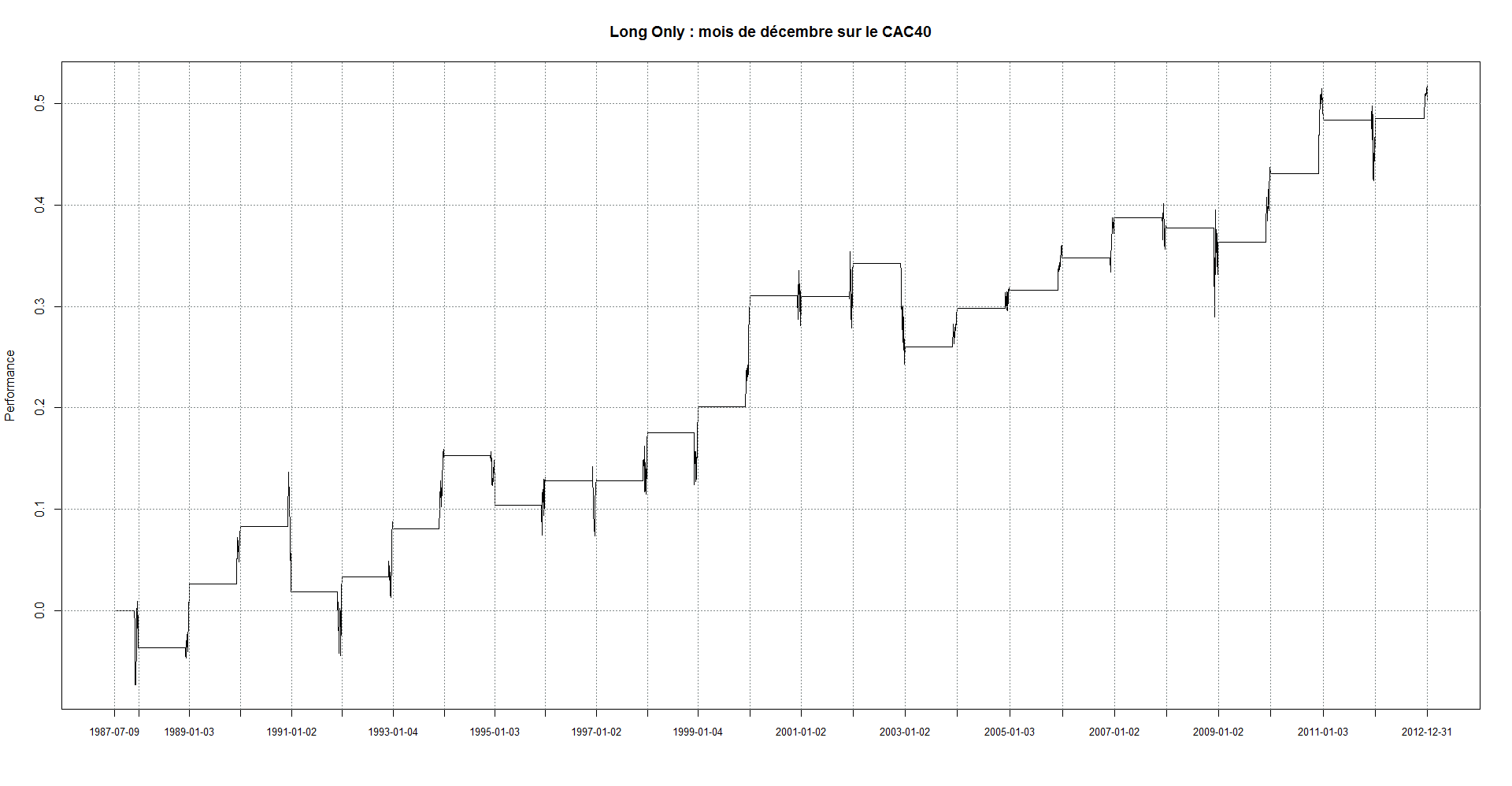

Backtest sur les rendements journaliers du CAC40, entre le 07/09/1987 et le 31/12/2012.

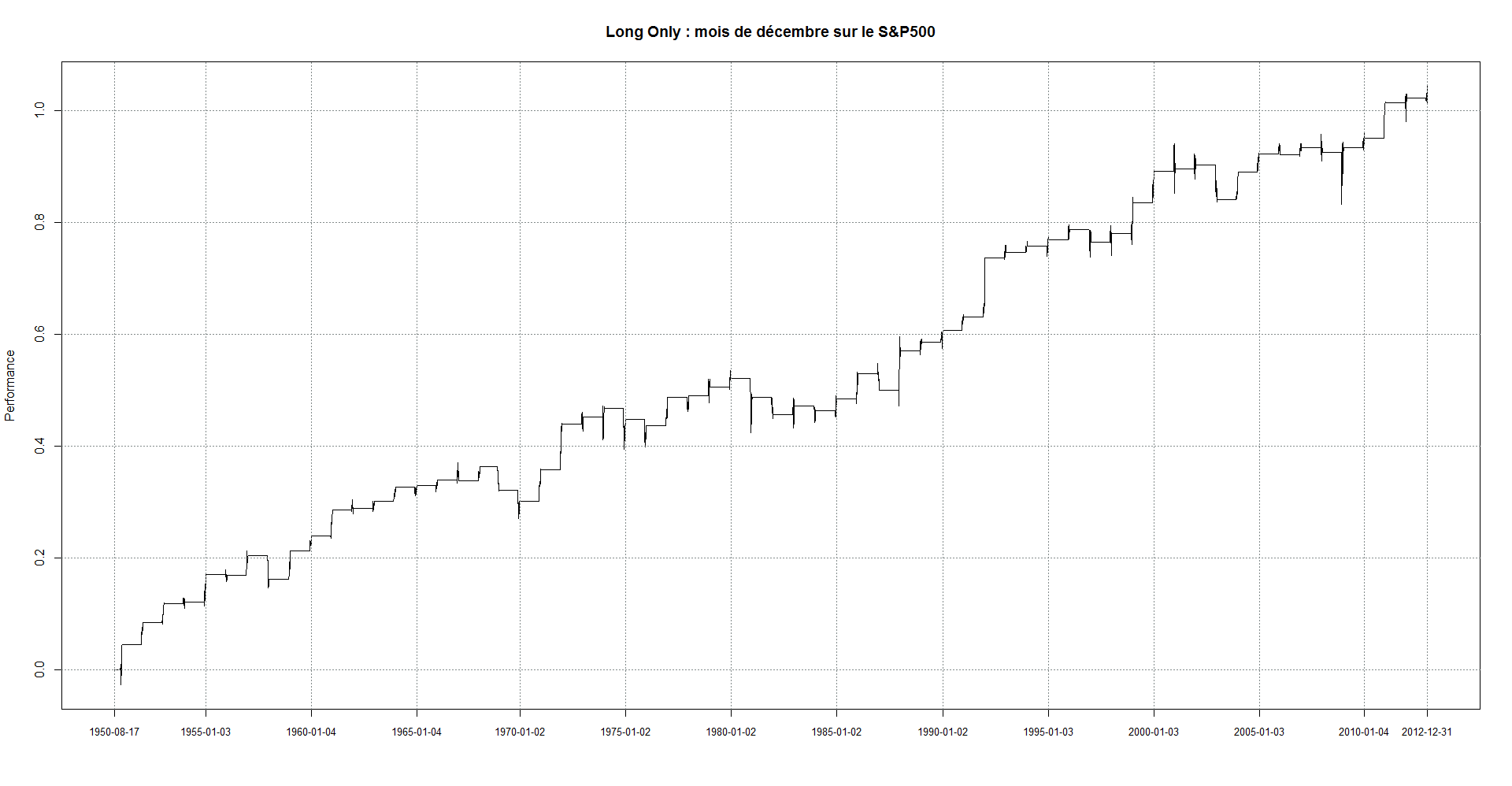

Backtest sur les rendements journaliers du S&P500, du 17/08/1950 au 31/12/2012.

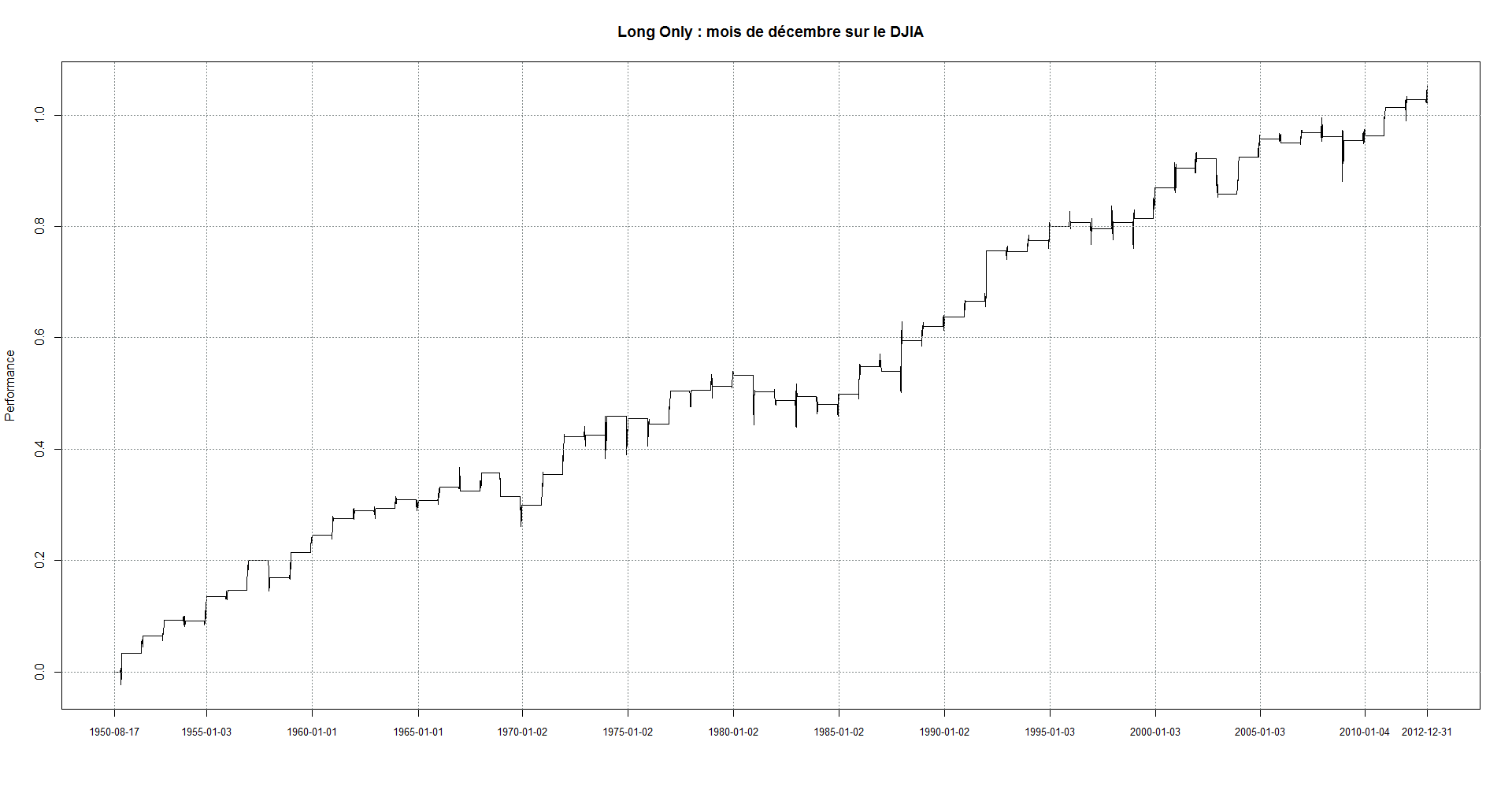

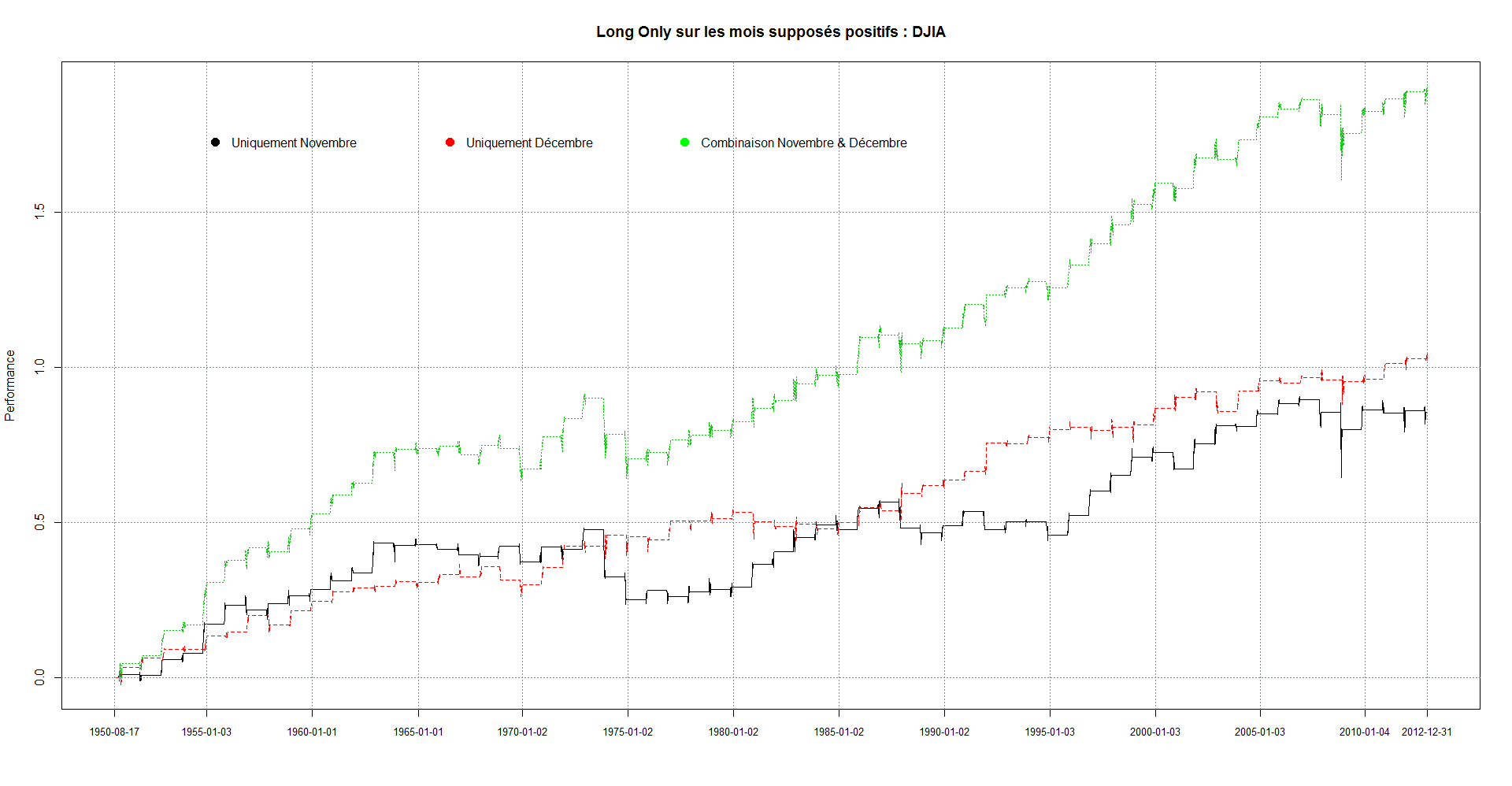

Backtest sur les rendements du DJIA, du 17/08/1950 au 31/12/2012.

Les résultats des backtest sont sans équivoques, l’investissement sur les mois de décembre, dans le cadre d’une stratégie « long only », semble être créateur de valeur. De plus, il semble que cette stratégie permette de réduire drastiquement le risque du portefeuille (volatilité et drawdowns), ce qui est normal, puisque ici, nous ne sommes qu’un douzième du temps sur le marché (un mois dans l’année). Les meilleurs résultats sont obtenus sur le CAC40, qui voit son ratio de Sharpe passer de 0,15 à 0,32 (+17 pb). en revanche l’effet est beaucoup moins marqué sur les indices américains.

Des données chiffrées :

| CAC40 | S&P500 | DJIA | |

|---|---|---|---|

| Rendements Cumulés | 50,83% | 102,94% | 103,35% |

| Rendement Annualisé | 1,84% | 1,58% | 1,58% |

| Volatilité Annualisée | 5,67% | 4,06% | 4,02% |

| Sharpe Annualisé | 0,32 | 0,39 | 0,39 |

| Maximum Drawdown | -16,72% | -12,28% | -11,17 |

| Durée MaxDrawdown | 1037 jours | 1760 jours | 1516 jours |

| Drawdown Moyen | 3,46% | 1,82% | 1,86% |

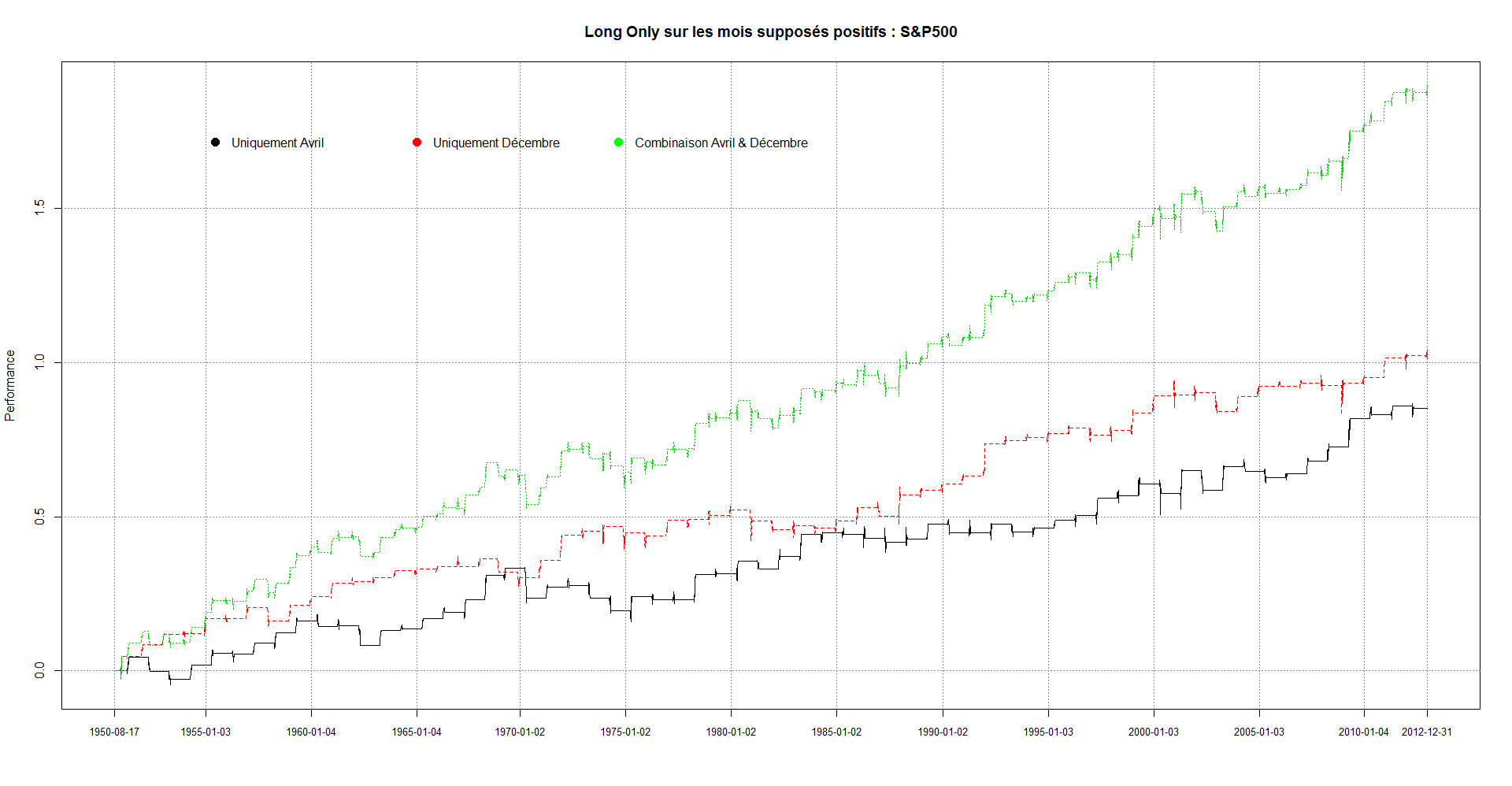

Il reste des mois à analyser, les mois de novembre sur le S&P500 et les mois d’avril sur le Dow Jones. Je profiterai également de l’analyse de ces mois pour voir ce qu’il se passerait si j’investissais de la même manière, mais cette fois si avec les deux mois « saisonniers » pour chacun des indices.

| S&P (Avril) | S&P (A+D) | DJIA (Novembre) | DJIA (N+D) | |

|---|---|---|---|---|

| Rendements Cumulés | 85,21% | 188,15% | 85,58% | 188,92% |

| Rendement Annualisé | 1,29% | 2,90% | 1,26% | 2,87% |

| Volatilité Annualisée | 3,99% | 5,69% | 4,78% | 6,24% |

| Sharpe Annualisé | 0,32 | 0,51 | 0,26 | 0,45 |

| Maximum Drawdown | -16,65% | -14,39% | -24,08% | -24,71% |

| Durée MaxDrawdown | 2546 jours | 1515 jours | 2790 jours | 2508 jours |

| Drawdown Moyen | 2,49% | 2,21% | 2,61% | 2,03% |

On voit que la combinaison des mois ayant un effet saisonnier significativement positif permet de créer de la performance, même lorsque ceux-ci n’ont pas un effet saisonnier fort. Même si la valeur que génère l’investissement sur les mois d’avril ou novembre, pour chacun des indices, est un peu moins bonne que celle de décembre, elle n’en reste pas moins positive.

Par contre, l’alliance des deux mois, pour chacun des indices, augmente considérablement les ratios de Sharpe, et c’est pour le S&P500 que c’est le plus visible. La stratégie « long-only » sur les mois d’avril et de décembre permet d’augmenter le ratio de Sharpe de 13 points de base par rapport à la stratégie « buy & hold » (contre seulement 10 points de base pour le Dow Jones).

2. Long/Short

Ce backtest se comporte de la même manière que pour la première stratégie, mais les mois supposés être négatifs seront « shortés », c’est-à-dire, que je vendrai le marché au cours de clôture du premier jour du mois, et je rachèterai le marché, au cours de clôture du dernier jour du même mois.

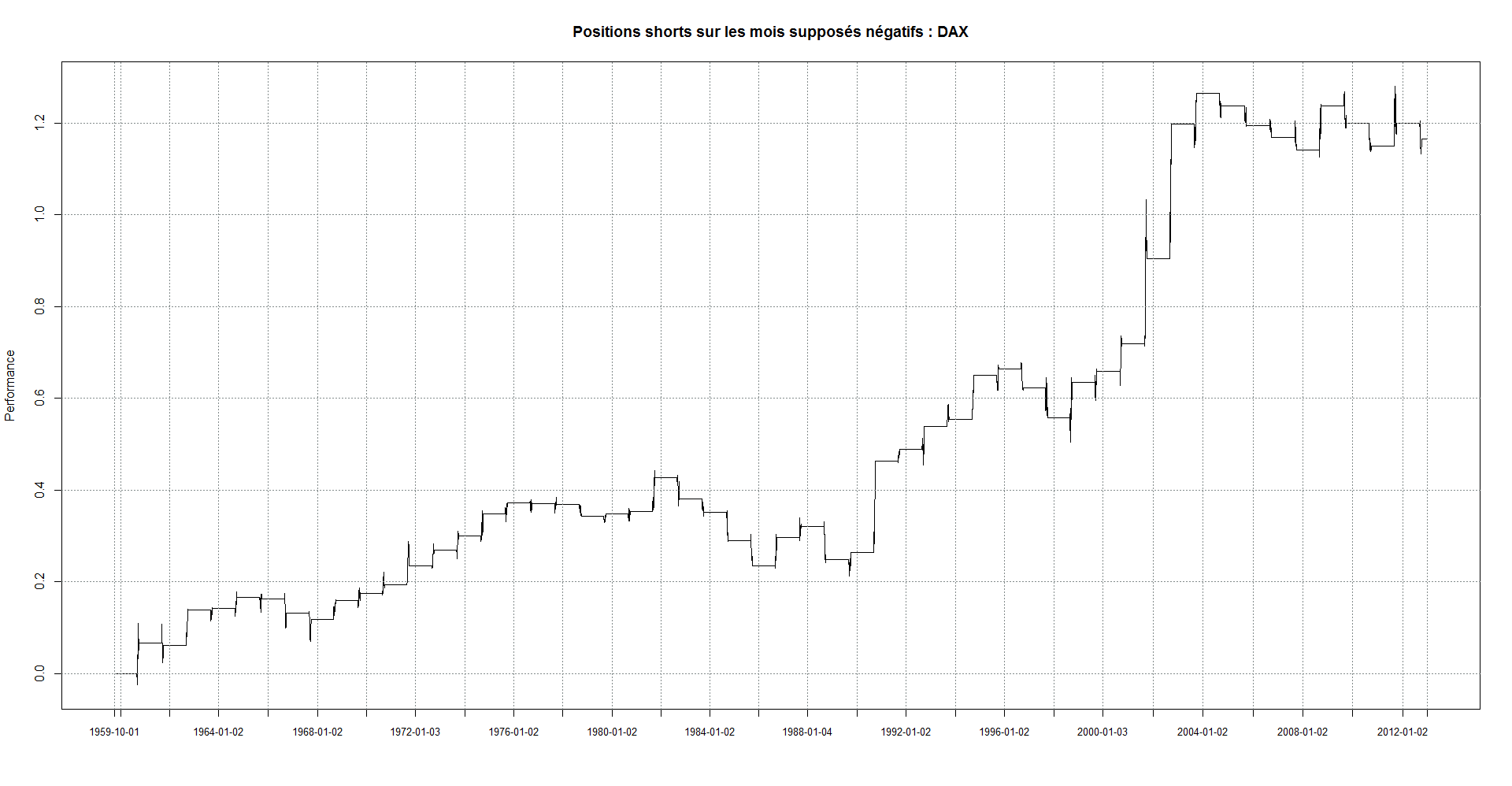

Les analyses précédentes avaient permis de mettre en lumière un effet saisonnier négatif sur l’indice DAX, durant les mois de septembre. Nous allons voir ci-dessous les résultats du backtest lorsque l’on vend l’indice au cours de clôture du premier jour de septembre, et qu’on le rachète au cours de clôture du dernier jour du mois.

Backtest sur les rendements journaliers du DAX, entre les dates du 01/01/1959 au 31/12/2012.

Le graphique permet de voir que prendre des positions de ventes à découvert sur le DAX, sur les mois de septembre peut s’avérer intéressant. Cette technique permet d’obtenir un rendement d’environ 2% par an sur 53 ans. Cette stratégie implique que l’on ne soit que 1/12 du temps sur le marché, ce qui permet de réduire considérablement la volatilité du portefeuille, c’est pourquoi le ratio de Sharpe gagne 13 points de base, par rapport à une stratégie de « buy & hold ».

| Short DAX35 | |

|---|---|

| Rendements Cumulés | 116,49% |

| Rendement Annualisé | 2,03% |

| Volatilité Annualisée | 6,07% |

| Sharpe Annualisé | 0,33 |

| Maximum Drawdown | -21,15% |

| Durée MaxDrawdown | 2253 jours |

| Drawdown Moyen | 3,45% |

Conclusion

L’analyse des rendements mensuels sur plusieurs indices a permis de montrer l’existence d’effet saisonniers sur les marchés actions, contrairement à ce qui est dicté par la théorie de l’efficience informationnelle. Ce travail sommaire ne me permet pas d’expliquer l’origine des ces phénomènes, juste de faire un constat et de répondre à une question que je me posais. Mes cours d’économétrie étant plutôt loin dans ma mémoire, la rigueur de mon analyse pourrait être critiquée, cependant, je me suis efforcé de ne garder que les résultats très significatifs, par conséquent je pense qu’ils sont plutôt robustes.

Les backtest ont montré qu’il était possible de gagner de l’argent en investissant seulement sur les mois montrant un effet saisonnier (positif ou négatif). Finalement elle permet surtout d’évaluer l’apport de performance de ces mois, dans la performance globale. Maintenant, il me semble important de nuancer ce discours en disant que les backtests ne prennent pas en compte de frais de frottement (typiquement, des frais de courtage). Si c’était le cas, la performance finale sera impactée négativement par ces frais. Cependant, il est difficile de prendre en compte ce type de coût, car ils dépendent vraiment de l’investisseur (privée ou institutionnel) et des prix qu’il a négociés avec son broker, ainsi que la taille de son portefeuille.

Évidemment, il serait intéressant d’améliorer l’étude, notamment en changeant l’intervalle des rendements (étude sur les rendements journaliers, hebdomadaires, etc), pour déceler des effets intra mensuels par exemple, ou en élargissant l’échantillon d’indices, les classes d’actifs, ou pratiquer l’analyse sur des sociétés ou des secteurs particuliers. Il serait également intéressant de trouver des variables d’ajustement, qui permettrait d’améliorer le système. Ce travail chronophage, sera peut-être l’occasion d’un nouvel article !